Los hoteleros españoles esperan una Semana Santa estable, a pesar de las previsiones de empeoramiento en la rentabilidad y a un entorno macroeconómico más desfavorable que el de las temporadas pasadas.

El sector hotelero refleja expectativas estables para la temporada primavera – Semana Santa 2019, según se desprende el último informe del Observatorio de la Industria Hotelera, elaborado por PwC y la Confederación Española de Hoteles y Alojamientos Turísticos (Cehat).

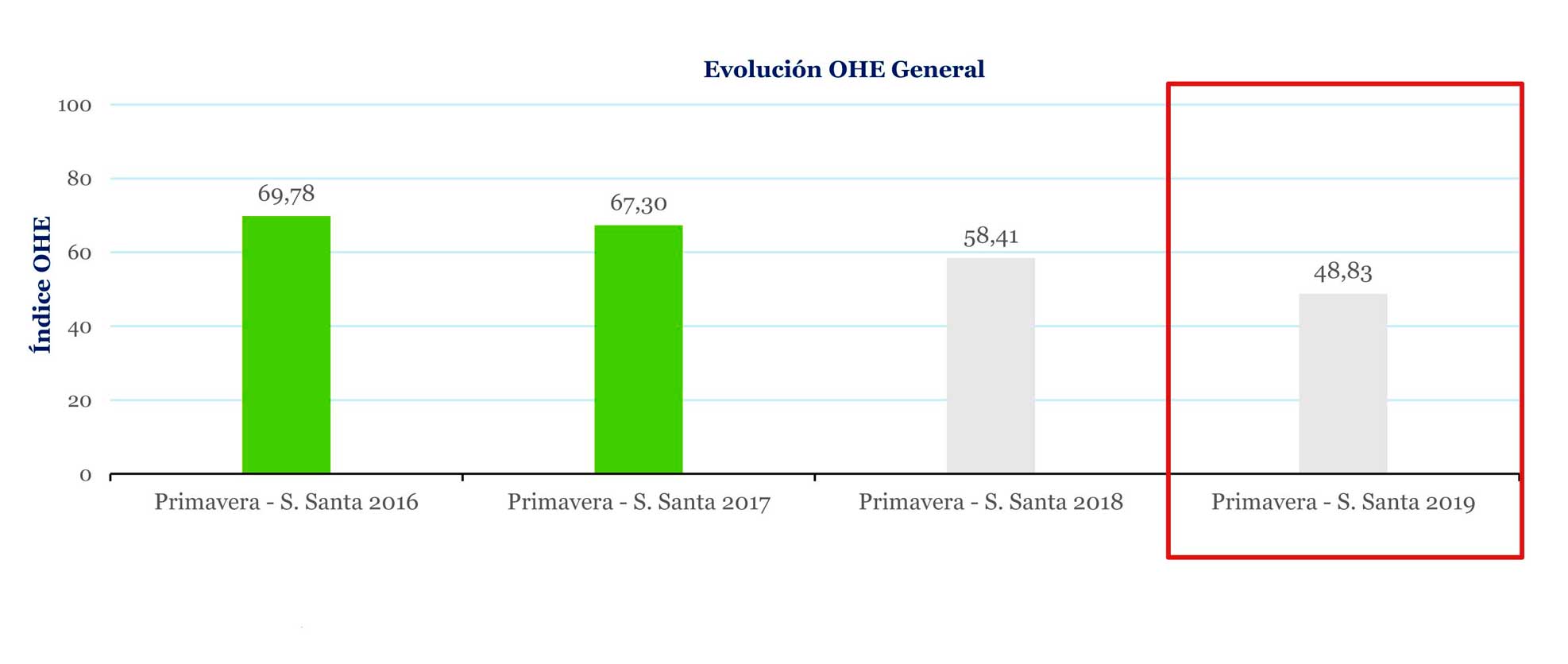

Así, el índice OHE General de la temporada Primavera – Semana Santa 2019 se sitúa en los 48,83 puntos, lo que refleja estabilidad en el sector, que se ve marcado por un ligero empeoramiento de las expectativas tras los excelentes resultados obtenidos en las temporadas primaverales anteriores.

Por su parte, el índice OHE Hotelero se sitúa en 50,93 puntos, produciéndose por primera vez en los últimos cuatro años un cambio en la tendencia evolutiva del indicador. Este índice refleja estabilidad tras los excelentes resultados obtenidos en las temporadas pasadas, al verse impactado fundamentalmente por una caída de la rentabilidad de los establecimientos, «como consecuencia de un proceso natural de reajuste de los precios y un empeoramiento de los costes», señala el estudio.

En el entorno macroeconómico también se prevé estabilidad, aunque marcado por una ligera ralentización del crecimiento de la economía tal y como refleja este índice que se sitúa en los 42,51 puntos. La suave desaceleración económica está repercutiendo a nivel mundial, aunque el PIB español mantiene su crecimiento en torno al 2%, tasa ligeramente superior a la de nuestros vecinos europeos.

El índice OHE Hotelero refleja estabilidad tras los excelentes de temporadas pasadas, al verse impactado por una caída de la rentabilidad de los establecimientos, como consecuencia del reajuste de los precios y un empeoramiento de los costes

En cuanto al tipo de cambio y tipo de interés, pese a que la extensión del plazo del Brexit por parte de la UE ha frenado la acelerada depreciación de la libra, ésta continúa con la misma tendencia, alcanzando el entorno de los 0,9 GBP/EUR. Asimismo, el euro se recupera frente al dólar alcanzando el entorno de 1,1 USD/EUR.

Con respecto a la política monetaria, se espera una subida de los tipos de interés en la zona euro, que llevan en mínimos históricos desde 2017, a mediados de este año. Este cambio de la política monetaria coincide con la ralentización de la economía europea.

En este contexto, las previsiones de los hoteleros son de estabilidad para la temporada Semana Santa – primavera 2019, sin los pronósticos de positivismo y mejora de los ejercicios pasados. Pese a que este sentimiento de continuismo se refleja en la mayoría de los factores analizados, destaca el índice de rentabilidad hotelera, con una puntuación inferior a los 40 puntos.

Perspectivas de rentabilidad negativas

El empeoramiento de los costes y una disminución del precio medio son los principales factores que hacen que las perspectivas de rentabilidad sean negativas.

Tras el optimismo de las temporadas primaverales de 2016 y 2017, el subíndice de pernoctaciones ha descendido de forma continua desde 2016 hasta los 57,35 puntos en 2019, augurando estabilidad.

La gran mayoría de los hoteleros espera que las pernoctaciones de los turistas (tanto nacionales como extranjeros) no descienda, tal y como demuestra respectivamente el 99,09% y el 63,19% de los encuestados. Las perspectivas sobre el incremento de llegadas de turistas nacionales son muy positivas respecto al ejercicio anterior, mientras que se prevé que se mantenga la llegada de turistas procedentes de Alemania, Reino Unido y países nórdicos con un repunte en la llegada de turistas procedentes de Francia.

Las perspectivas sobre el incremento de llegadas de turistas nacionales son muy positivas respecto al ejercicio anterior, mientras que se prevé que se mantenga la llegada de turistas internacionales

Las previsiones del sector hotelero respecto a la estancia media de los viajeros se mantienen estables tanto para el turismo nacional como para el extranjero, tal y como indican los 45,89 puntos del estudio.

“Observamos unas buenas perspectivas del mercado nacional para esta semana santa y los diferentes puentes del mes de mayo», señala Juan Molas, presidente de Cehat, «pero, por otra parte, estamos preocupados por la posible aplicación de un Brexit duro, que puede suponer una caída cercana al 15% en la llegada de turistas británicos a España la próxima temporada estival”.

Por su parte, Ramón Estalella, secretario general de Cehat, señala que “aunque no existe crecimiento por lo que se desprende del índice, el simple hecho de “empatar” con el mejor año del turismo español es ya de por sí una gran noticia. Sin embargo, se observa con preocupación las dificultades de muchas aerolíneas, pieza fundamental del viaje, que pueden ocasionarnos algunos problemas de infracapacidad, sobre todo en los dos archipiélagos y zonas turísticas de predominio extranjero”.

Para Ramón Estalella, secretario general de Cehat, «aunque no existe crecimiento por lo que se desprende del índice, el simple hecho de “empatar” con el mejor año del turismo español es ya de por sí una gran noticia»

Para Cayetano Soler, socio responsable de Turismo, Transporte y Servicios de PwC, “continuamos con un proceso progresivo de desaceleración en el crecimiento del negocio turístico, como consecuencia de los factores macroeconómicos indicados, de la recuperación de los principales competidores y del impacto de factores externos muy relevantes, como la situación definitiva del Brexit y tasas menores del crecimiento global, sobre todo de los principales países emisores»

«No obstante – señala – hay factores que pueden empujar nuestro crecimiento y diferenciación, como son los procesos tecnológicos y de digitalización implementados; las inversiones de todos los agentes para la mejora del producto y servicio, la capacitación del capital humano; el desarrollo más equilibrado de todas las comunidades; el crecimiento del turismo de negocio y la concienciación en la sociedad de la relevancia que está teniendo la industria para el desarrollo económico del país”.