Así lo advierte Exceltur, que agrupa a las grandes empresas turísticas españolas. El crecimiento de la rentabilidad socioeconómica del sector se ralentiza en el primer cuatrimestre del año, debido sobre todo a la recuperación de destinos competidores, la pérdida de fortaleza de mercado británico y las adversas condiciones meteorológicas. Mejora, sin embargo, la situación en Cataluña y destaca el avance del turismo de negocios.

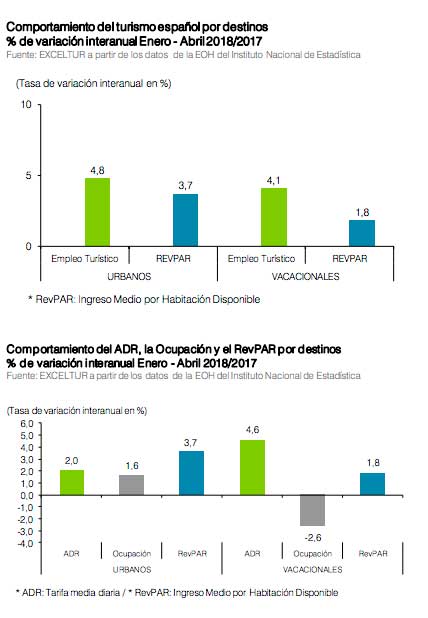

Según el último Barómetro de Rentabilidad y Empleo realizado por Exceltur, el menor ritmo de crecimiento de este inicio de 2018 se produce con mayor intensidad en los indicadores de ingresos (crecen un+3,7% en destinos urbanos y apenas un +1,8% en los vacacionales abiertos estos meses), que en el empleo, que sigue aumentando de forma notable.

Los principales factores explican la ralentización de la rentabilidad turística española son:

- La fuerte recuperación de los destinos competidores de España, con Turquía y Egipto a la cabeza, donde los principales touroperadores han retomado su actividad. En el período enero-abril de 2018, estos dos mercados han aumentado en 3 millones de turistas (+34,9%) respecto a los mismos meses de 2017.

- La pérdida de fortaleza del mercado británico (-1,6% la llegada de turistas en estos 4 meses) al avanzar el proceso de desconexión con la UE.

España empieza a sufrir la fuerte recuperación de los destinos competidores como Turquía y Egipto donde los principales touroperadores han retomado su actividad. Sólo en los primeros cyatro meses del año estos dos mercados han aumentado en 3 millones de turistas (+34,9%)

- Las desfavorables condiciones meteorológicas, que han afectado negativamente a los destinos de la costa peninsular, Baleares y la España Verde, favoreciendo a las zonas de montaña y estaciones de esquí.

- La celebración de la Semana Santa en marzo, lo que ha adelantado las contrataciones para la temporada y hanbeneficiado los registros de empleo.

El estudio de Exceltur destaca, por otra parte, las menores tensiones derivadas de la inestabilidad política en Cataluña, que ha reducido el ritmo de caída interanual de los ingresos en la ciudad de Barcelona:del -13,4% que registró en el período octubre-diciembre de 2017 al -4,1%de los primeros cuatro meses de este 2018.

También señala «la adecuada estrategia de aumento en precios por parte de una creciente proporción de empresas turísticas que están aportando cada día más valor añadido», unido al proceso de renovación de sus instalaciones en los principales destinos urbanos y vacacionales españoles. Otro hecho reseñable es el buen comportamiento del turismo de negocios, principal fuente de ingresos en la mayor parte de destinos urbanos durante estos primeros meses del año.

Destinos urbanos: sube el empleo

Los ingresos por habitación disponible de los establecimientos turísticos urbanos se situaron en media en los 58,1 euros en el período enero-abril de este año, con un crecimiento del +3,7%, que ha permitido una intensa generación de empleo del +4,8%, en las 55 ciudades recogidas en el Barómetro. De hecho, en este primer cuatrimestre el empleo vinculado al turismo sigue creciendo en la mayoría de las localidades, mientras el aumento de los ingresos es algo menos generalizado (mejora en 39 de las 55 ciudades), con una combinación de incrementos en ocupación (+1,6%) y precio (+2,0%) más intenso en los hoteles de tres (+3,7%) y cuatro estrellas (+3,6%), que en los de cinco (+0,8%).

Las ciudades con un mayor crecimiento de la rentabilidad socioeconómica del turismo son:

– Huesca (+22,3% en RevPar y +13,1% en empleo) gracias al tirón de la temporada de esquí.

– Destinos costeros de notable presencia y crecimiento de la demanda extranjera, como Valencia, Murcia, Málaga, Castellón y Almería en el litoral mediterráneo, y Santander, La Coruña y San Sebastián en el norte.

– Grandes ciudades de fuerte presencia del turismo de negocios y notable aumento de la demanda extranjera; con Madrid a la cabeza, beneficiada por un fuerte aumento de la conectividad aérea: Zaragoza y Sevilla.

– Destinos de interior de perfil cultural y menores niveles de ingresos, como Cáceres, Pontevedra, León, Lugo, Ciudad Real y Palencia.

Las ciudades que han comenzado el año con una caída en sus ratios de rentabilidad turística son Barcelona, todavía afectada por la inestabilidad política aunque con caídas más moderadas que en el cuarto trimestre de 2017, y las capitales canarias Las Palmas y Santa Cruz de Tenerife, afectadas por la recuperación de los destinos competidores, al igual que Palma de Mallorca.

Destinos vacacionales de la costa mediterránea y las islas

Los destinos vacacionales comienzan el año sufriendo la mayor competencia de otros destinos/países mediterráneos, que les ha afectado sobre todo términos de afluencia y no tanto en los precios.

No obstante, en 20 de los 38 destinos vacacionales analizados por el Barómetro, el inicio de 2018 ha comenzado con caídas en sus niveles de ingresos pero no de empleo por la contratación adelantada de personal para la Semana Santa, que fue en marzo. Por ello, el empleo en estos destinos vacacionales de la costa española ha registrado un crecimiento del +4,1% en el período enero-abril de 2018, respecto a los mismos meses de 2017.

Los destinos canarios destacan por ser los mayores exponentes del aumento en los ingresos por mejoras de precios, acompañado de creación de empleo (a pesar de una menor afluencia),en este inicio de 2018 que coincide con algunos de sus meses de temporada alta.

Dentro de los destinos de la costa peninsular y de Baleares destaca el buen comienzo de la temporada 2018 en localidades como Gandía, Tarifa, Ibiza, Almuñeécar, Calpe, Benidorm, Calviá y Marbella.

2 Comments

Deja una respuesta

Tu dirección de correo electrónico no será publicada. Los campos obligatorios están marcados con *

[…] reflejado en los continuos incrementos de sus indicadores de rentabilidad. Sin embargo, la recuperación de los destinos competidores en sol y playa, como Túnez, Egipto y Turquía, representa una amenaza que ya ha empezado a […]

[…] año 2018 comenzó con una ralentización de la rentabilidad turística que se ha prolongado en verano, entre los meses de junio y septiembre. Y su crecimiento continúa […]